>>>この記事では、3年で資産1,000万円を達成した実際のロードマップを「超」わかりやすく解説していきます。

夫婦で働いてるのに、貯金できない。

老後2,000万円とか無理すぎる…

その気持ち、痛いほどわかる!

物価も上がってるし苦しいよね…

でも、今の私たちは胸を張って言えます。

資産1,000万円は、普通の会社員でも、ズボラでも、絶対に達成できます。

私たちが実際に通った道がコレ

1年目: 5,800円 → 約200万円

2年目: 約200万円 → 約500万円

3年目: 約500万円 → 1,000万円達成

4年目: 約1,00万円 → 1,500万円達成

5年目: 1,700万円突破(←今ここ)

必要なのは、血の滲むような節約でも、

天才的な投資センスでもありません。

ただ「正しい順番」で進むことだけ。

この記事は、私たちが実際に3年かけて実践してきた「0から1,000万円を作るまでの全手順」をまとめた、完全攻略ロードマップです。

何度も読み返しながら、進んでください!

ゼロから1,000万円へのロードマップ

私たちがやったのは、この7つのステップです。

この「順番」こそが、最短ルートの鍵です。

1つ1つ着実に登っていきましょう。

STEP 0|家計を見える化する

何よりまず、

家計を見える化することから始めましょう。

これが、資産形成のすべての出発点です。

カーナビは、現在地とゴールがわからないと

道順を教えてはくれません。

資産形成も同じです。

「今いくら持っていて、毎月いくら使っているか」を知らないと、目標までの距離もペースも決められません。

私たち夫婦も最初、お互いの貯金額すら正確に把握していませんでした。

「たぶん200万くらい?」と言いながら、

実際に集計したら 夫婦合わせて127万円 だった、

なんてこともありました。

このギャップが「貯まらない」の正体です。

なぜ1,000万円が目標なのか?

1,000万円は

ただの数字ではありません。

「人生の選択肢」そのものです。

もし資産が1,000万円あったら、

こんな未来が現実になります。

- 子どもの教育費に怯えなくていい

- 嫌な仕事を辞める選択肢が持てる

- 毎年家族で旅行に行ける

- お金が増える感覚を実感できる

1,000万円は、「お金の自由」と「心の余裕」を同時に手に入れるライン です。

ここを目指して、一緒に進んでいきましょう。

家計簿は”アプリで眺めるだけ”でOK

家計簿は、つけなくていいです。

やることは、月1回、家計簿アプリを眺めるだけ。

それだけで十分、お金の流れは整っていきます。

レシートを集めて手書き家計簿…

ズボラな私たち夫婦には絶対に無理でした。

正直、3日でやめました(笑)

完璧な家計管理を目指すと、ほぼ100%挫折します。

大事なのは…

「見える化」と「管理」を分けること。

意識を変えるだけなら、見るだけで十分 なんです。

- 家計簿アプリをインストール

- 全部の口座を連携する

- 「月1回、3つの数字だけ眺める

1. 家計簿アプリをインストール

マネーフォワード MEがおすすめ。

無料からでも始められますが、

私たち夫婦は

月500円のプレミアム会員 にしています。

理由はシンプルで、

無料プランは5つしか口座連携できない から。

夫婦の口座・カードを全部見るには、

無料では足りませんでした。

1ヶ月 500円 = 1日 17円

家計の全体像が一目でわかる状態が手に入るなら、

正直、課金しない理由がありません。

まずは無料プランからで大丈夫です。口座を1つ繋いだ瞬間から、家計は見えはじめます。

使い心地を先に知りたい方は、実際の画面を見ながらこちらでレビューしています。

2. 全部の口座を連携する

銀行・クレジットカード・証券口座を全部つなぐ。

一度連携すれば、あとは自動で集計されます。

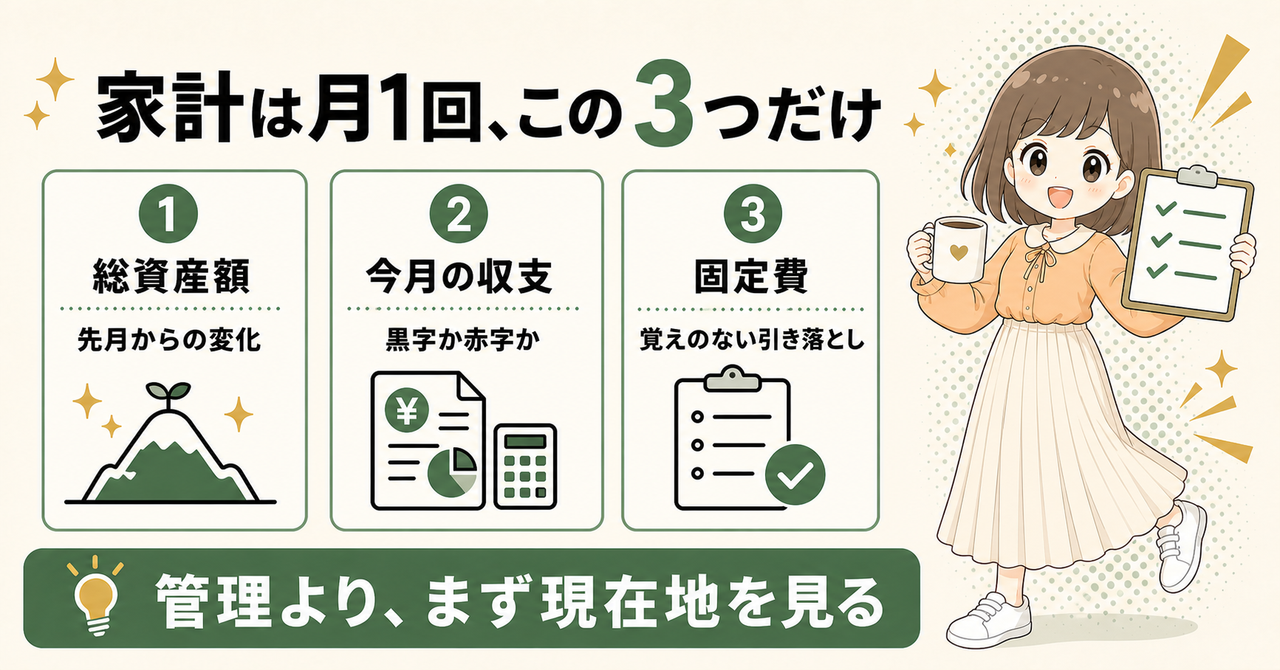

3. 月1回、3つの数字だけ眺める

| 見る数字 | 判断基準 |

|---|---|

| 総資産額 | 先月より増えてれば OK |

| 今月の収支 | 黒字ならOK |

| 固定費 | 変な引き落としがないか確認 |

これだけ。 1回5分、コーヒー飲みながらできます。

私たち夫婦は、毎月25日(給料日)の夜 に

このチェックタイムを作っています。

夫婦のお金会議は、これがスタート地点です。

「管理」しようとしないでください。

「見るだけ」で十分、意識は変わります。

現実を見るのは、最初は少し怖いかもしれません。

でも、ここを避けて通る道はありません。

まずは夫婦で

「現在地を共有する」 ところから始めましょう。

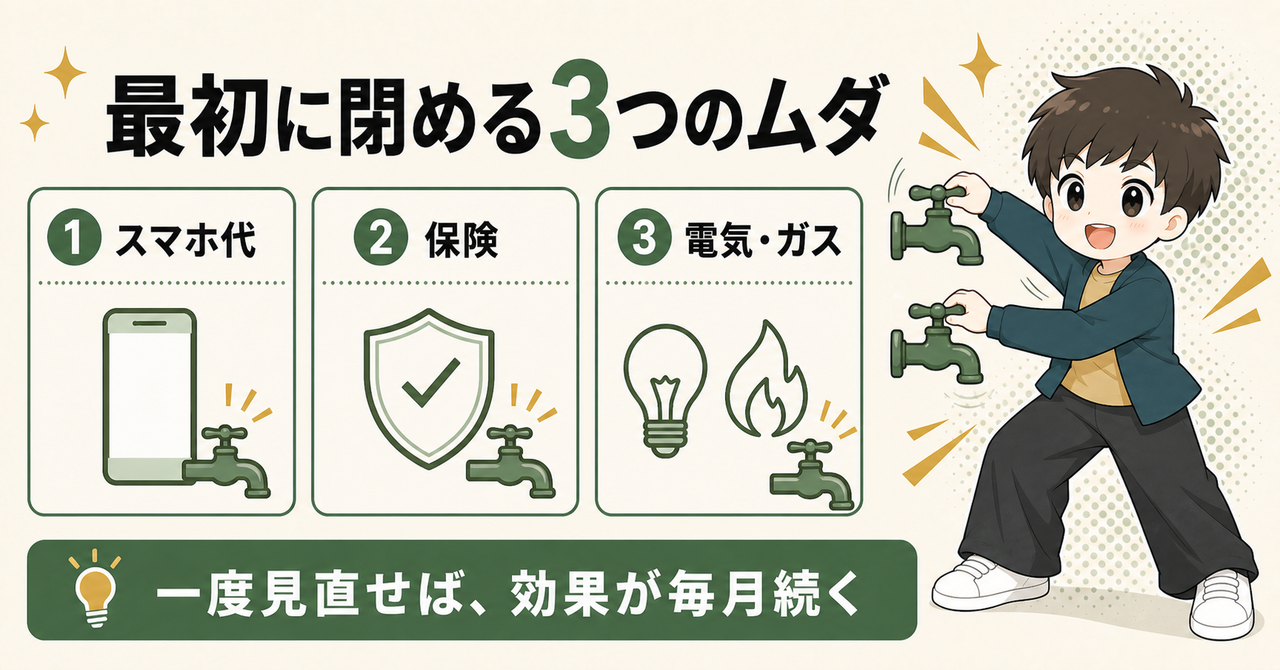

STEP 1|固定費を見直す

家計が見えたら、

次は 「ムダの蛇口」を一気に閉める 段階。

具体的には、固定費を見直すだけ。

これだけで、

毎月1〜2万円が 何もしなくても勝手に浮きます。

「電気をこまめに消す」

「10円安い卵を探す」

… そんな 辛い節約は禁止 です。

努力が必要な節約は、

ズボラな私たち夫婦には絶対に続きません。

ズボラがまずやるべきことは…

「一度設定したら、何もしなくても勝手にお金が浮く仕組み」 を作ること。

固定費は、1回見直せば効果がずっと続く からこそ

ズボラ夫婦と相性が最高なんです。

私たちが最初に見直したのは、この3つです。

① スマホ代

大手キャリアの「払いすぎ」をやめる

まだドコモ・au・ソフトバンクで、

夫婦合わせて月15,000円とか払っていませんか?

はっきり言います。

それ、払う必要のないお金です。

| Before | After |

|---|---|

| 大手キャリア | 格安SIM |

| 月9,000円 / 人 | 月3,000円 / 人 |

| ドコモ、au、softbank | 楽天モバイル、ahamo |

これスマホのキャリアをたった1回乗り換えるだけで、

毎月6,000円、年間180,000円 が勝手に浮きます。

- 電話番号はそのまま乗り換えOK(MNP)

- 通信速度も体感はほぼ変わらない

- 乗り換え手続きは1回30分 で完了

「面倒くさい」という理由だけで、年間12万円を

払わなくていいお金として払い続けている 状態。

夫婦で1日決めて、一気に終わらせるのが正解です。

② 保険

保険で「貯金」をするな

「将来が不安だから…」と、

貯蓄型の生命保険に入っていませんか?

これも、資産形成の 最大の敵 です。

| Before | After |

|---|---|

| 貯蓄型の生命保険 | 県民共済 (掛け捨て&最低限) |

| 約15,000円 | 約2,000円 |

毎月13,000円、年間156,000円 が浮きます。

- 「保険」と「投資」は混ぜるな が鉄則

- 保険は 最低限の保証を掛け捨てで

- 資産形成は NISA でやる

保険会社の手数料が高い商品を解約して、

月2,000円の県民共済に変えるだけ。

浮いたお金をNISAに入れた方が、

将来の受取額は圧倒的に多くなります。

③ 電気・ガス

コンセントを抜くより「会社」を変えろ

エアコンを我慢したり、

こまめにコンセントを抜いたり…

そんな涙ぐましい努力より、

もっと効果的な方法 があります。

それは、

電力・ガス会社を乗り換えること。

今は電力自由化で、自由に会社を選べる時代。

使い方は全く同じなのに、

毎月の請求額だけが下がります。

| Before | After |

|---|---|

| 大手電力・ガス会社 | 新電力・楽天でんき等 |

| 約15,000円 | 約12,000円 |

毎月3,000円、年間36,000円 が浮きます。

- 工事不要(ブレーカーも検針も今のまま)

- ネットで申し込み完了(5分)

- 解約手続きは新しい会社がやってくれる

ハードルが低すぎるのに、

やってない人が圧倒的多数。

やった人だけ得する仕組み です。

3つ全部やれば、

毎月約26,000円、年間約30万円 が浮きます。

ここで浮いた月2.6万円の価値、知っていますか?

でも、たかが2.6万円でしょ?

そう思うでしょ!でも違うの!

もし2.6万円を年5%で30年運用したら…

30年後には、約2,160万円になる計算。

そう、「老後2,000万円問題」が、

固定費を見直すだけで解決する レベルなんです。

今、面倒くさがって払っているスマホ代や保険料は、

将来の2,160万円を、毎月ちょっとずつ捨て続けている のと同じこと。

そう考えたら、今すぐ見直したくなりませんか?

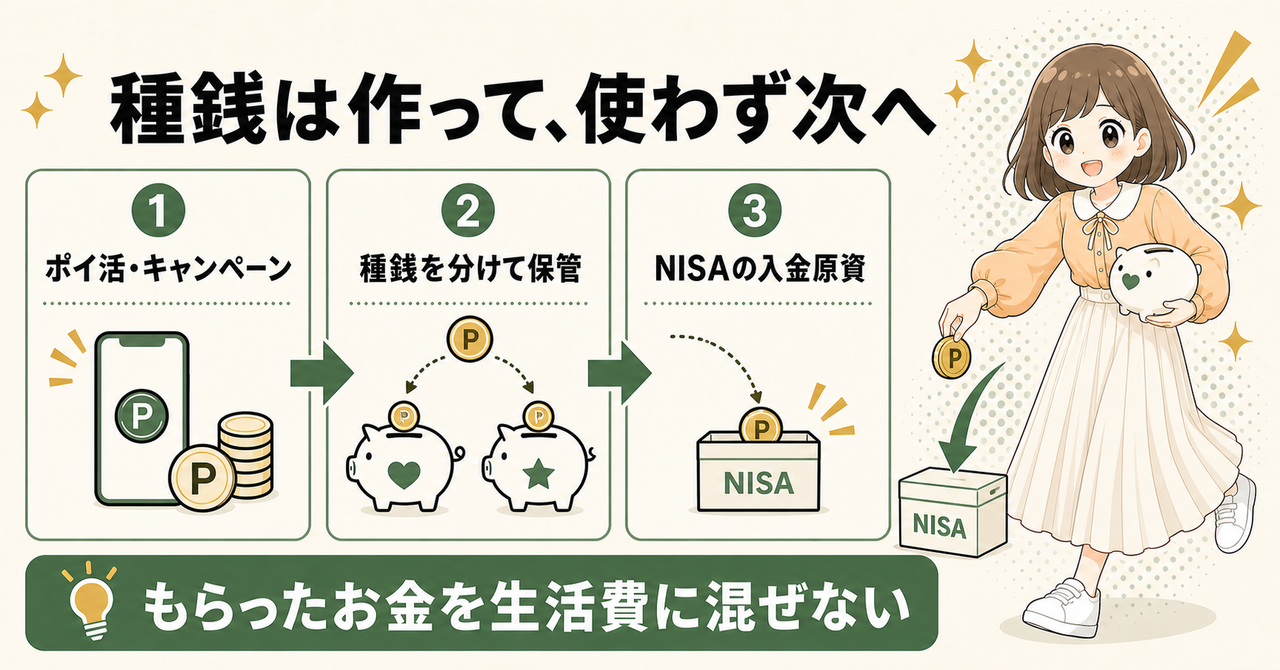

STEP 2|ポイ活で種銭を作る

ここが、ほとんどの人がやっていない

最大の裏ワザ です。

自分のお金を1円も使わずに、

投資の元手を作ります。

STEP 1で浮かせた月2.6万円を投資に回すのも大事です。

でも、それだけでは正直、種銭としては心もとない。

そこで使うのが、

企業のキャンペーンでもらえるお金。

新しいアプリを試したり、口座を作ったりするだけで、企業から 数千〜数万円 がもらえる仕組みがあります。

投資するお金なんて余ってないし…

という言葉を、今日で卒業できます。

① TikTok Lite|まずはここから

所要時間:5分

もらえる額:約5,000円

※ 2026年5月時点。時期により変動あり

アプリを入れて、毎日チェックインするだけ。

ハードルが一番低く、すぐに現金化できます。

- TikTok Lite をインストール

- 紹介リンクから登録

- 10日間チェックイン

- PayPay または銀行振込で受け取り

夫婦2人でやれば、

それだけで 約10,000円 が手に入ります。

注意点はひとつだけ。紹介リンクを経由しないと対象外になります。

② 口座開設キャンペーン|まとめて数万円

所要時間:30分/件

もらえる額:3,000〜10,000円/件

証券口座や不動産クラファンの口座を 作るだけで

Amazonギフト券などが数千〜数万円分もらえます。

- 不動産クラファン口座開設

(COZUCHI/Funds/LEVECHY など) - 証券口座のキャンペーン

(時期により変動) - セルフバック対象の案件

(A8.net などで案件チェック)

夫婦2人で5件ずつ開設すれば、

約3〜5万円 はカタめに作れます。

具体的なやり方は…

こちらの2記事で詳しく解説しています。

稼いだお金は、絶対に使わない

ここで作った3〜5万円は、

飲み代や服に絶対に使わないでください。

そのまま、次の STEP 4の 入金原資 にします。

- 用途:投資の種銭にだけ使う

- 元手:0円(自分の財布から1円も出てない)

- リスク:ほぼゼロ

投資するお金がない…

この言葉は、今日で卒業だね!

スマホ1つあれば、

夫婦で 5〜10万円の種銭 は、1〜2ヶ月で作れます。

私たち夫婦も最初は、ここで作った数万円を

NISA に入れることからスタートしました。

「自分のお金を使わない投資」 が、

最初の一歩を圧倒的に軽くしてくれます。

STEP 3|証券口座を開く

種銭ができたら、

いよいよ 投資の器(証券口座) を用意します。

選ぶのは SBI証券か楽天証券の2択でOK。

スマホで10分あれば、今日中に開設できます。

よく分からないし、

銀行の窓口で相談しようかな…

ちょっと待って!

それは、いちばん損する選び方だよ。

理由はシンプルで、

銀行の窓口では、銀行が儲かる商品(=手数料が高い商品) を勧めてくるから。

私たちも、最初は銀行で投資信託を買おうとして、

年間手数料3% の商品を契約しそうになりました。

(※オルカンの手数料の約50倍です。)

選ぶべきは、手数料が最安のネット証券。

迷う必要はありません。

SBIと楽天、どっちを選ぶ?

ネット証券は山ほどありますが、

初心者は この2つ以外、見なくてOK です。

① SBI証券|総合力No.1

- 三井住友カード or Olive を使っている人

- とにかく 還元率・機能を最強にしたい 人

- 楽天サービスをそこまで使わない人

SBI証券の強み

- クレカ積立の還元率がトップクラス

- 投信保有ポイントなど、長く持つほど得する

- 取扱商品数も No.1 クラス

② 楽天証券|楽天ユーザー一択

- 楽天市場・楽天カードをよく使う人

- 楽天モバイル・楽天銀行を使っている人

- 画面の見やすさを重視

楽天証券の強み

- 楽天ポイントで投資ができる(ポイント投資)

- 楽天カードでのクレカ積立も対応

- アプリ・サイトのUIが初心者にやさしい

迷ったらどっち?|30秒診断

| あなたの状況 | おすすめ |

|---|---|

| 三井住友カード or Olive を使っている | SBI証券 |

| 楽天市場・楽天カードをよく使う | 楽天証券 |

| どちらも使っていない・迷う | SBI証券(総合力No.1) |

| 夫婦で別々に作りたい | 夫婦で分けるのもあり |

もう少し細かく比べてから決めたい方は、こちらで13項目を並べています。

私たち夫婦は、楽天サービスをよく使うので

楽天証券 を選びました。

ポイント制度の変更はちょこちょこありますが、

生活に密着しているので管理しやすく、満足です。

証券口座は、SBIか楽天の2択。

迷う時間がいちばんもったいない。

「証券会社選びで何週間も止まる」のは、

初心者がやりがちな失敗です。

完璧な選択肢を探すより、

今日決めて、今日開設する ことの方が、100倍大事。

スマホ1つで10分。

夫婦で「今日の夜やる」と決めて、

一気に終わらせましょう。

口座開設はどちらも無料です

入力はスマホで10分ほど。夫婦で1つずつ持っておくのもアリです。

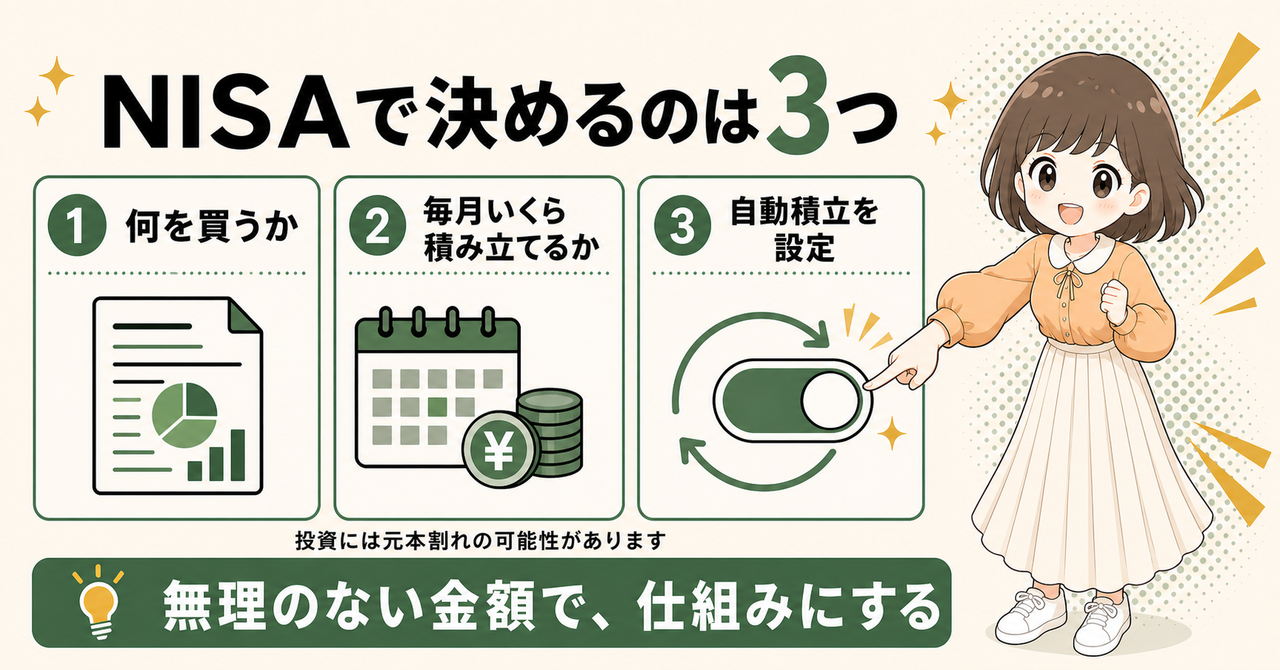

STEP 4|NISAで自動積立する

口座ができたら、いよいよエンジン始動。

NISAでやることは、たった3つ だけです。

- 何を買うか を決める

- 毎月いくら積み立てるか を決める

- 自動積立 に設定する

これだけ。 私たち夫婦も、

最初の設定は 30分 で終わりました。

NISAで失敗する人の9割は、

完璧な銘柄を選ぼうとして止まる から。

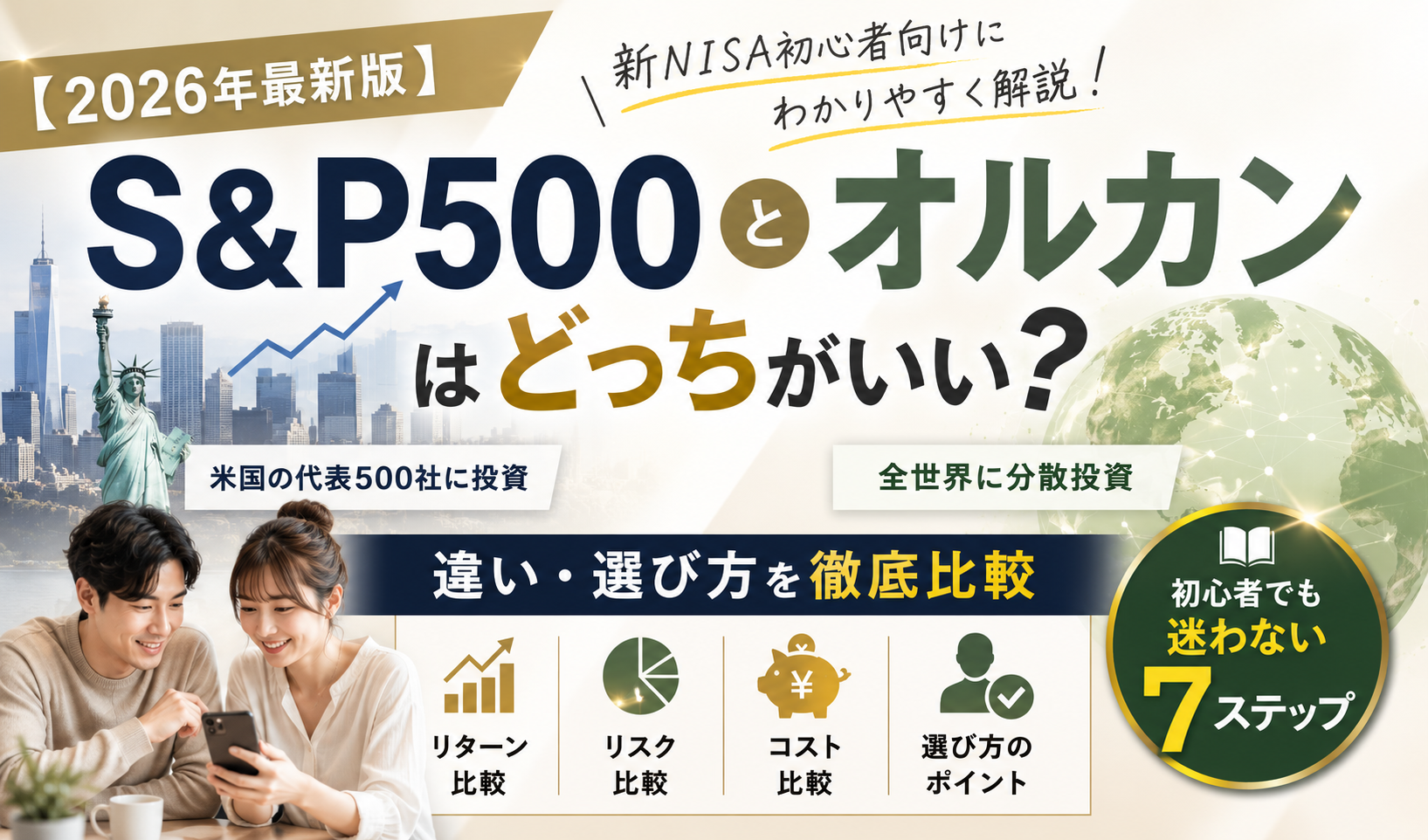

「オルカンとS&P500どっち?」

「FANG+も気になる」

「インド株も人気って聞いた…」

そうこうしているうちに、

半年経っても1円も投資できていない。

これが、NISAの最大のワナです。

正解はシンプルで、世界中の投資家が出した「答え」をマネするだけ でOK。

① 何を買うか|オルカン or S&P500の2択

何千本もある商品の中で、

初心者が選ぶべきはこの2つだけです。

| 商品 | こんな人向け |

|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 世界全体に広く分散したい人 |

| eMAXIS Slim 米国株式(S&P500) | 米国の成長を信じる人 |

どっちを選んでも正解 です。

正直、20年後のリターンに「どっちが勝つか」なんて、誰にも分かりません。

ちなみに私たち夫婦は オルカン派 です。

「世界の成長に乗っかる」のが、いちばん寝つきがいいから。

② 毎月いくら積み立てるか

STEP 1(固定費削減)と STEP 2(ポイ活)で作った 余剰資金の範囲内 で決めましょう。

無理な金額は厳禁です。

| パターン | 月額 |

|---|---|

| まずは始める | 月5,000円〜10,000円 |

| しっかり積立 | 月30,000円〜50,000円 |

| 上限まで | 月100,000円(新NISA枠フル活用) |

最初は少額でOK。

私たち夫婦も、最初は月5,000から始めました。

慣れてきたら少しずつ増やせばいいので、

完璧な金額 を最初から決めようとしないこと。

③ 自動積立に設定する|”クレカ積立”が最強

ここが最大のキモ。

毎月、給料が入ったら自動的に引き落とされて積み立てられる設定(クレカ積立)にします。

- SBI証券 → 三井住友カードでクレカ積立

- 楽天証券 → 楽天カードでクレカ積立

ポイントもついて、設定後は完全自動。

一度設定したら、

パスワードを忘れるくらい放置 してください。

相場が暴落しても、ニュースが煽ってきても、無視。

この「鈍感力」こそが、

資産を最大化する秘訣 です。

NISAは、設定したら忘れる のが正解。

設定したら、本業と趣味を楽しむ。

それが、最短で1,000万円に着く道です。

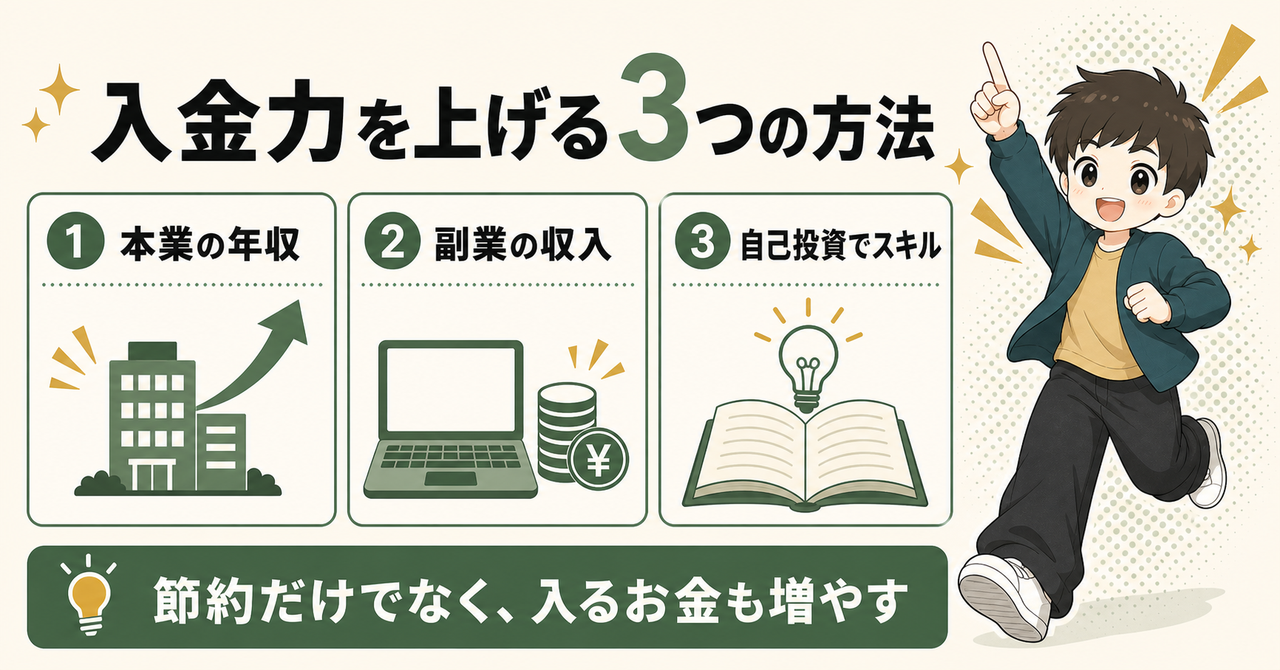

STEP 5|入金力を上げる

STEP 4までで

「お金が増える仕組み」は完成しました。

あとは、そこに 入れるお金(入金力) を増やすだけ。

ここを伸ばせるかどうかで、1,000万円への到達スピードが 2〜3倍 変わります。

節約には限界、収入は青天井。

これが、入金力UPの本質です。

固定費削減で浮かせられる額は、

せいぜい月3万円が上限。

でも、収入アップには上限がありません。

具体的にどれくらい違うか、見てみましょう。

入金力を上げる3つの方法

① 本業の年収を上げる

いちばん安定的で、

いちばん見落とされがちな方法です。

- 昇給・昇格を取りに行く

- 資格手当を取る

- 転職で年収100万UP を狙う

私たち夫婦は、それぞれ

昇格と転職で年収を100万円ずつ 上げました。

夫婦合計で 年200万円、

月にすると +16.6万円 の入金力UP。

これだけで、NISAの積立額を一気に増やせます。

② 副業を始める

月3万円稼げれば、入金力は1.5倍 になります。

- ブログ・SNS発信

- Webライター

- Webデザイン

- 動画編集

- メルカリ・せどり

「副業なんて自分には無理…」と思うかもしれません。

でも、最初の月1,000円から始めれば十分。

ブログを書いている私たち夫婦も、

最初は 月数百円 からのスタートでした。

③ 自己投資でスキルを上げる

「投資」と聞くと株や債券を想像しますよね。

でも、いちばん利回りが高い投資は「自分自身」 です。

- 本を読む

- 時短家電を買う

- オンライン講座 を受講する

スキルが上がれば、本業も副業の収入も上がる。

自己投資は、入金力UPの「複利」を生み出します。

投資の元手を、もっと増やしたい…

そう思ったら、自分(人的資本)に

投資する のが最強の答え。

「自分こそが、最強の投資先」

私たち夫婦は、これを信じて月3万円→5万円→10万円→14万円と入金額を増やしてきました。

そして、3年で1,000万円に到達できました。

NISAは仕組み。

その仕組みに どれだけ入金できるか は、

あなたの頑張り次第です。

STEP 6|売らない仕組みを作る

ロードマップ最後のSTEPは、

「売らない仕組みを作る」 こと。

NISAで失敗する人の9割は、ここで脱落します。

理由はシンプル。

暴落でビビって売ってしまう からです。

だからこそ、最初に「売らない仕組み」を作っておく ことが、最後にして最大のポイントです。

資産形成の最大の敵は、相場でも経済でもありません。

「あなた自身の感情」 です。

- 暴落時:「もっと下がるかも」と怖くなって売りたくなる

- 高騰時:「今なら儲かる!」と調子に乗って変な株を買いたくなる

…どちらも、人間として 自然な反応。

だから「気合で耐える」では、絶対に勝てません。

勝つには、感情が出る前に、

自分の行動を仕組みで制御しておく こと。

私たち夫婦も、最初の暴落で

「売ろうかな…」と本気で迷いました。

でも、事前に決めていたルール が、

その手を止めてくれました。

① 暴落時のルールを「先に」決めておく

相場が大きく動いた後に決めると、感情に負けます。

だから今、平常時にルールを決めておきましょう。

夫婦で決めておくルールの例

| シーン | ルール |

|---|---|

| 株価が10%下がった | 何もしない (むしろチャンス) |

| 株価が30%下がった | 追加で買う(年に1〜2回しかないバーゲン) |

| 株価が50%下がった | 積立を止めずに継 (歴史的にここが底) |

| 株価が暴騰した | 何もしない (変な株を買わない) |

このルールを、紙に書いて夫婦で共有 しておく。

スマホのメモでもOK。

「相場が動いた時、どうするか」を事前に文字にしておけば、感情に流されずに済みます。

② 夫婦で「お互いのブレーキ」になる

共働き夫婦の最大の強みは、

もう1人の冷静な人がいる こと。

片方が「売りたい…」と言い出したら、

もう片方が 「待った」をかける。

これが、最強のメンタル防衛策です。

私たち夫婦のルール

- 投資の判断は 必ず夫婦2人で相談してから

- 1人で勝手に売買しない

- 不安になったら、まず 夫婦で話す

「夫婦の合意なしには動かない」と決めるだけで、

衝動的な売買がほぼゼロになります。

③ 環境整備|見ない・聞かない・気にしない

人間の感情は、情報量で揺れます。

だから、揺れる原因を 物理的に減らす のがいちばん効きます。

- 証券会社のアプリを、ホーム画面から消す

- SNSのお金系アカウントの通知をオフ

- 「日経平均」「NYダウ」のNEWS通知をオフ

- チャートを見る頻度を「月1回だけ」に決定

私たち夫婦は、証券会社のアプリすらインストールしていません(ブラウザでしか開けない設定)。

これだけで、「今日いくら下がった?」という不安から解放されます。

仕組みを作ったら、あとは忘れる。

これが、最短で1,000万円にたどり着く最後のコツです。

歴史上、最もリターンが高かった投資家は、

「亡くなった人」 だというブラックジョークがあるくらい。

「気絶(ほったらかし)」こそが、

ズボラ夫婦の最強戦略です。

NISAの設定を終えたら、

あとは本業や趣味を楽しんで、投資のことは忘れる。

夫婦で「お金の話は月1回だけ」 と決めて、

残りの時間は人生を楽しみましょう。

それが、結局いちばん早く山頂に着くコツです。

まとめ|「正しい順番」で、3年後の景色を変える

資産1,000万円への道のりは、

魔法でも才能でもありません。

地味な 「固定費の見直し」 と 「毎月の積立」 の積み重ねだけ。

でも、この記事の 7STEPを順番に進めれば、

3年後、あなたが見える景色は

間違いなく変わっています。

私たち夫婦が、その証拠です。

7STEPの振り返り

最後に、もう一度ロードマップを確認しましょう。

| STEP | やること | 効果 |

|---|---|---|

| STEP 0 | 家計を見える化する | 現在地を知る |

| STEP 1 | 固定費を見直す | 月2.6万円が浮く |

| STEP 2 | ポイ活で種銭を作る | 1〜2ヶ月で5〜10万円 |

| STEP 3 | 証券口座を開く | 投資の器を用意 |

| STEP 4 | NISAで自動積立する | お金が増える仕組み |

| STEP 5 | 入金力を上げる | 到達スピードを2.5倍に |

| STEP 6 | 売らない仕組みを作る | 続ける力をつける |

ひとつひとつは、特別なことじゃありません。

順番に積み上げるだけ で、1,000万円は現実になります。

3年後、あなたが手に入れる景色

このロードマップを実行した3年後、

こんな未来があなたを待っています。

- 「お金がない」という漠然とした不安が消える

- 嫌な仕事を「辞めていい」という選択肢を持てる

- 子どもの教育費に怯えなくていい

- 夫婦でお金の話を、笑顔でできるようになる

私たち夫婦が、3年前は 貯金127万円から

スタートして、今は 1,500万円 まで到達しました。

「自分にも本当にできるのかな…」

そう思っている方こそ、今日が始めどき です。

「明日からやる」「いつかやる」

…そう言って何もしないのが、1番もったいない。

資産1,000万円は、

特別な人だけが到達できる場所じゃありません。

「正しい順番」を守れば、

ズボラな共働き夫婦でも、絶対にたどり着けます。

私たち夫婦も、

3年前は同じスタート地点にいました。

変わったのは、

最初の一歩を踏み出したかどうか だけ。

夫婦で「やってみよう」と話すところから、

すべては始まります。

3年後、笑顔で「やってよかった」と言える未来を、今日から作っていきましょう。

今日、ひとつだけやるなら

7つのSTEPの中で、今日中に終わるのは STEP 3 の証券口座づくりだけです。

スマホで10分。もちろん無料です。

口座さえできてしまえば、あとは STEP 4 の積立設定をするだけ。

3年後の景色は、この10分から変わりはじめます。

コメント