新NISA、やった方がいいのはわかるけど。

調べれば調べるほど、迷うんだよね…

わかる。最初から全部やろうとするとキツい…

だから、まずこの5つだけ先に決めちゃおう!

私たちも最初は「証券会社を間違えたらどうしよう」と思っていました。

でも、あとから振り返ると、止まっていた理由は制度が難しいからではありません。

決める順番がなかったからです。

まずは、結論から言います。

新NISAで最初に決めるのは、この5つだけです。

- 何のために始めるか決める

- 証券会社を決める

- 月の積立額を決める

- 最初に買う商品を決める

- 夫婦でどう管理するか決める

この順番で決めれば、最初から全部を理解していなくても前に進めます。

私たちも、最初からお金や投資が得意だったわけではありません。

むしろ、難しいことは後回しにしてしまうズボラ夫婦でした。

それでも、家計と投資を仕組み化して、2026年4月時点で資産1,500万円まで来られました。

この記事では、初心者でも今日1ステップ進められるように、夫婦目線で新NISAの始め方をまとめます。

SBI証券・楽天証券の口座開設ガイド

\ むぅ夫婦ブログ限定プレゼント /

新NISAは何から始めればいい?

じゃあ、その5つって

具体的にはどんな順番でやればいいの?

ここから順番に見ていこう。

最初は全体像だけつかめればOKだよ!

新NISAは、次の順番で進めると迷いにくいです。

- 目的を決める

- 証券会社を決める

- 毎月の積立額を決める

- 最初に買う商品を決める

- 夫婦でどう管理するか決める

最初に制度を全部覚える必要はありません。

先に「どの順番で決めるか」を持っておく方が大事です。

もちろん無理な金額で始める必要はありません。

でも、月1,000円でも月5,000円でも、始めると一気に現実になります。

新NISAは、「投資に詳しい人だけが使う制度」ではありません。

むしろ、家計に不安がある人ほど、早めに小さく始めた方がいい制度です。

なぜなら、お金の不安は「知らない」「決めていない」「動けていない」状態で大きくなるから。

目的を決める。

口座を作る。

月1万円だけ設定する。

最初の商品を1つ決める。

たったこれだけでも、将来のお金に対する不安は少し軽くなります。

私たちにとって新NISAは、「一発逆転の投資」ではなく、

夫婦で将来の不安を減らすための仕組みでした。

そもそも新NISAとは?3分でざっくり解説

新NISAって、普通の投資と何が違うの?

一番大きなメリットは、

利益にかかる税金がゼロになることだよ。

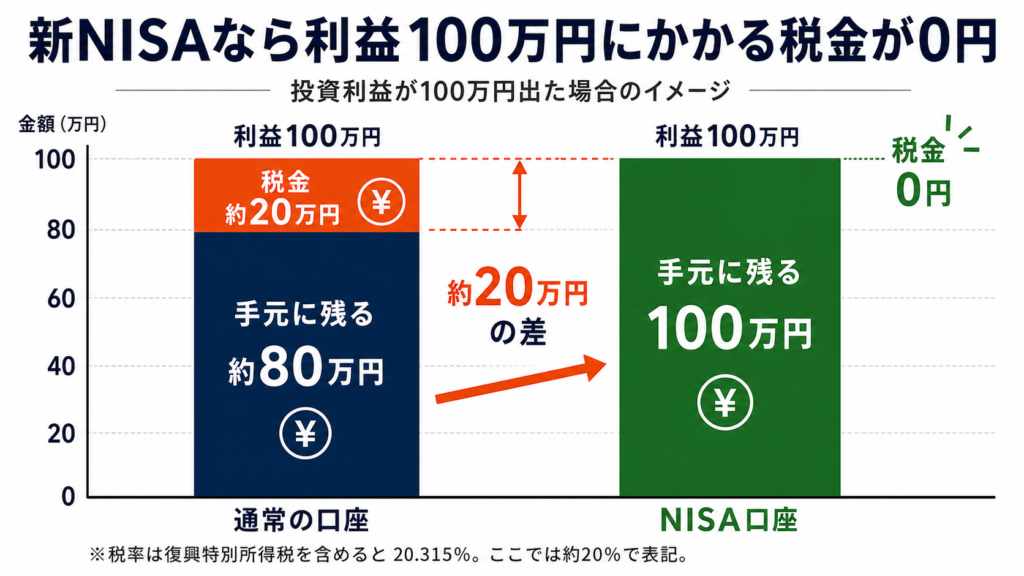

新NISAは、投資で得た利益が非課税になる制度です。

普通は、投資信託や株で利益が出ると、約20%の税金がかかります。

でもNISA口座の中で運用すれば、その利益に税金がかかりません。

たとえば、投資で100万円の利益が出た場合。

通常の口座なら、ざっくり約20万円が税金。

NISA口座なら、その税金がゼロ。

この差、かなり大きいです。

金融庁のNISA特設サイトでは、

2024年からのNISAについて以下のように整理されています。

※出典: 金融庁「NISA特設ウェブサイト」確認日: 2026-05-17

https://www.fsa.go.jp/policy/nisa2/know/index.html

難しく見えるけど、初心者が最初に覚えることは1つだけ。

NISAは、長く投資する人ほど税金面で有利になりやすい制度。

これだけでOKです。

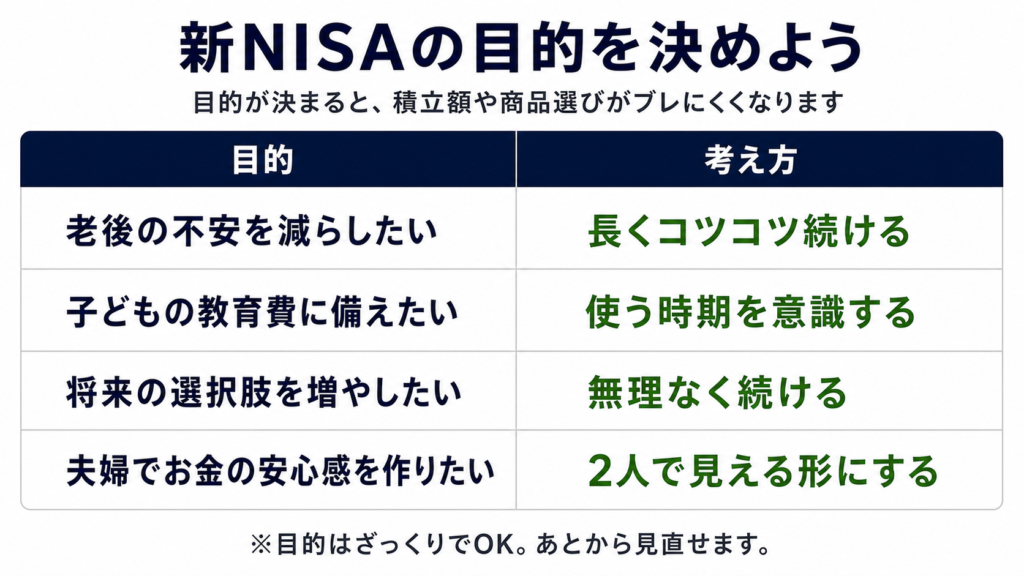

STEP1:目的を決める|新NISAで何のためにお金を増やしたい?

証券会社を選ぶ前に、決めておくことってあるの?

うん。何のために始めるかを先に置くと、

あとが決めやすくなるよ。

証券会社を細かく比較する前に、まずは目的をざっくり決めておきましょう。

目的がないまま始めると、

- 月いくら積み立てるか

- どの商品を選ぶか

- 下がったときに続けるか

この判断が全部ブレやすくなります。

でも、難しく考えなくてOK。

最初はざっくりで大丈夫です。

私たちの場合は、目的を一言でいうと、

将来の選択肢を増やすため。

この目的があったから、短期で増える商品を探すより、夫婦で長く続けられる形を優先できました。

新NISAは、ただお金を増やすためだけのものではありません。

将来の不安を少しずつ減らして、夫婦で選べる未来を増やすための仕組みです。

STEP2:証券会社を決める|SBI証券と楽天証券どっちがいい?

結局、SBI証券と楽天証券、どっちがいいの?

正直、どっちも最高の証券口座。

この章では自分にあった証券口座の選び方を解説するよ!

目的が決まったら、次に証券会社を決めます。

初心者は、まず SBI証券 か 楽天証券 の2択で考えればOKです。

理由はシンプル。

- 利用者が多い

- NISAに対応している

- 投信積立がしやすい

- クレカ積立に対応している

- 100円から積立できる

- 画面や情報が多く、調べやすい

細かく比較すると差はあります。

でも初心者にとって大事なのは、管理しやすい方を選ぶことです。

SBI証券がおすすめな人

- 三井住友カードを使っている

- 機能や取扱商品の多さを重視したい

- 楽天経済圏に強いこだわりがない

- 迷うなら無難に始めたい

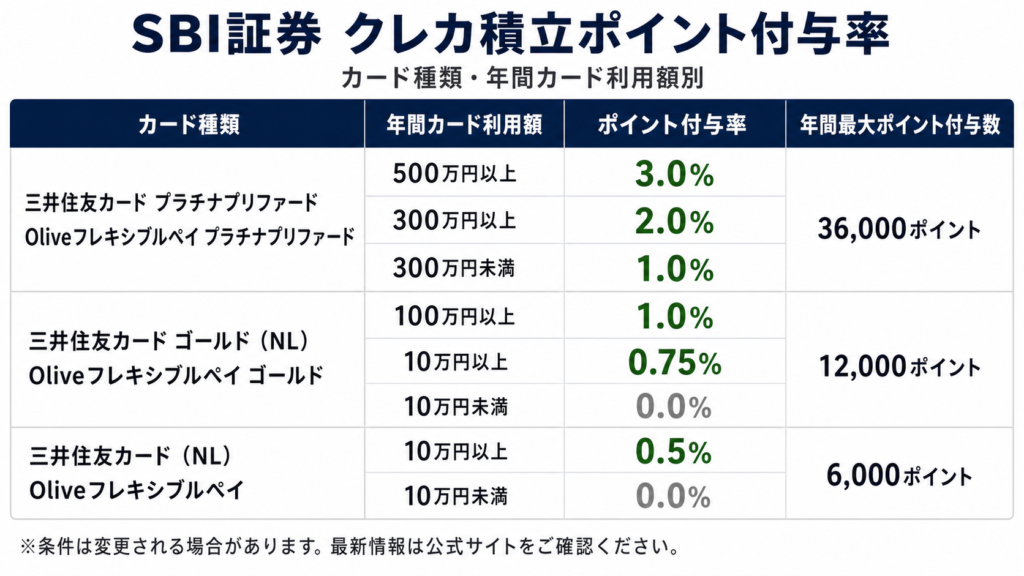

SBI証券は、三井住友カードでクレカ積立ができます。

三井住友カードのクレカ積立ポイント付与率は、カード種類と年間カード利用額によって変わります。

※出典: SBI証券「クレカ積立の月間設定金額上限10万円引き上げに伴うポイント付与率」確認日: 2026-05-17

https://faq.sbisec.co.jp/answer/65fce159d14d3c49d60ba5e3/

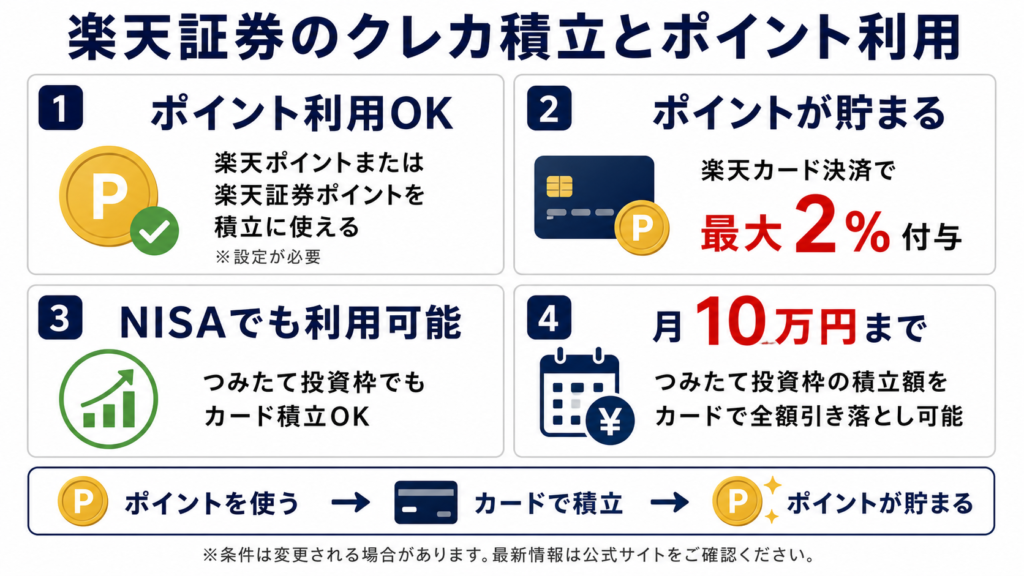

楽天証券がおすすめな人

- 楽天市場をよく使う

- 楽天カードを持っている

- 楽天ポイントを貯めたい

- 楽天銀行や楽天モバイルを使っている

楽天証券は、楽天カードで投資信託のクレカ積立ができます。

楽天証券では、毎月100円から10万円までクレカ積立が可能で、決済額に応じて楽天ポイントが付与されます。

※出典: 楽天証券「クレカ積立(楽天カードクレジット決済)」確認日: 2026-05-17

https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard.html

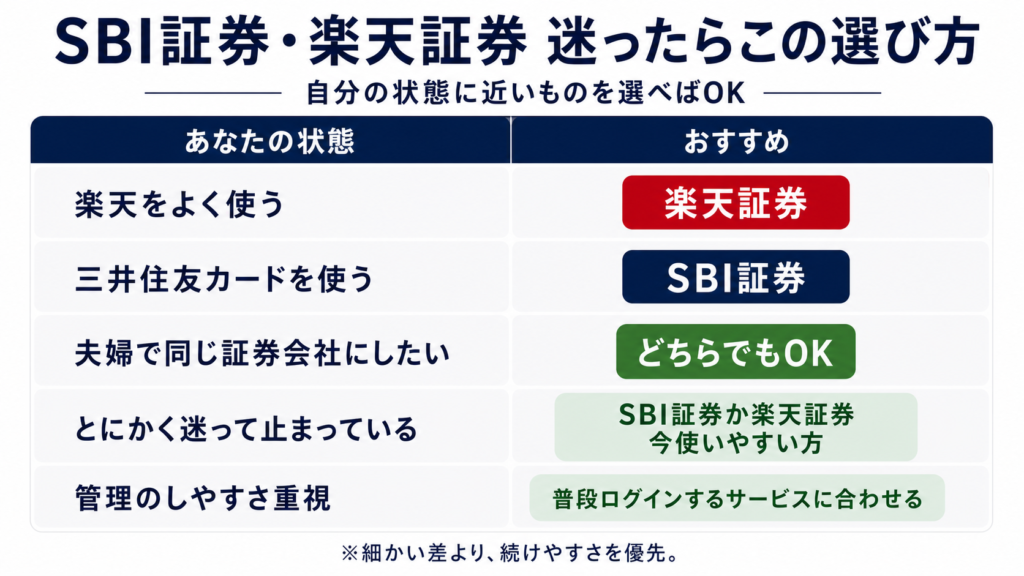

迷う人向けの結論

正直、ここは大きく外さなければOKです。

楽天をよく使うなら楽天証券。

三井住友カードや機能面を重視するならSBI証券。

このくらいの決め方で十分です。

まず口座だけ作っておきたい人はこちら。

SBI証券・楽天証券の口座開設ガイド

\ むぅ夫婦ブログ限定プレゼント /

STEP3:毎月いくら積み立てるか決める

新NISAって月10万円とか満額やらないと意味ないの?

そんなことないよ。

大切なのは続けられる金額で始めることだよ!

新NISAは、つみたて投資枠だけで年間120万円まで使えます。

月にすると10万円。

でも、最初から月10万円を目指さなくて大丈夫です。

むしろ、家計が苦しくなる金額で始める方が危険。

途中で続かなくなります。

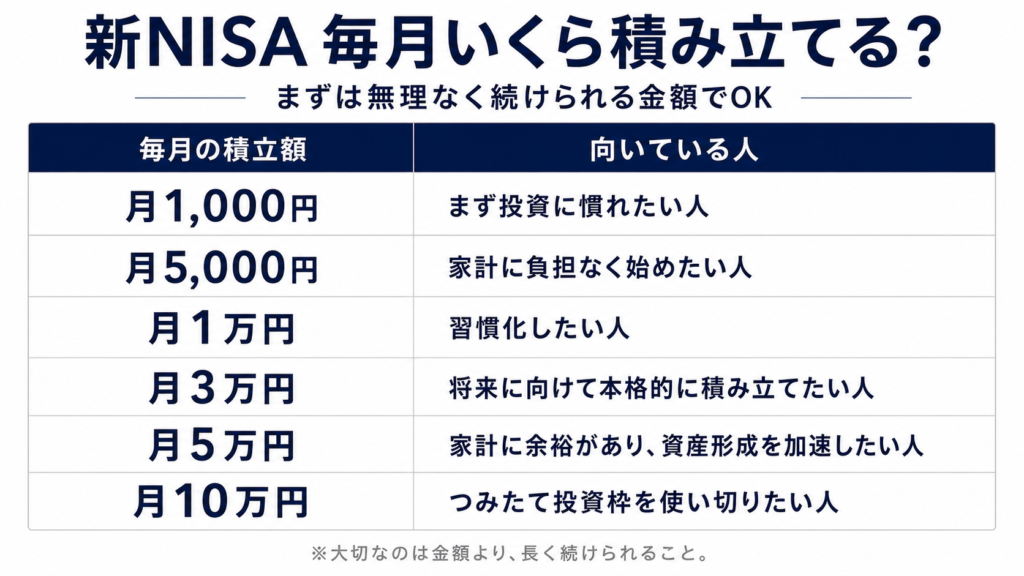

積立額の目安

最初は少額でOKです。

投資は、始めたあとに金額を変えられます。

私たちのおすすめは、まず月1万円から。

理由は、生活を大きく変えずに始めやすいからです。

もちろん、家計に余裕がない人は月1,000円でも大丈夫。

「投資している状態」を作るだけで、お金への意識が変わります。

たとえば、月1万円。1日あたりにすると約333円です。

コンビニでなんとなく買っていた飲み物やお菓子を少し見直すだけでも、作れる金額かもしれません。

もちろん、無理に削る必要はありません。

でも「月1万円なら、うちでもできるかも」と思えたら、資産形成は急に現実になります。

積立額は、やる気で決めない。続けられる金額で決める。

これが一番大事です。

夫婦で決めるなら、先に生活防衛資金

ここは大事です。

新NISAを始める前に、生活防衛資金は残してください。

目安は、生活費の3ヶ月から6ヶ月分。

急な出費があるたびに投資信託を売っていたら、長期投資になりません。

生活費ギリギリで満額投資はNG。

新NISAは、余裕資金で長く続ける制度です。

夫婦で始めるなら、最初に話すべきは銘柄ではありません。

まず、

- 毎月いくらなら無理なく続けられるか

- 生活防衛資金はいくら残すか

- 暴落したときに売らずに済む金額か

ここを話した方がいいです。

STEP4:最初に買う商品を決める|S&P500とオルカンどっち?

結局、S&P500とオルカンって、どっちを買えばいいの?

正直、この2つ選んでおけば間違いない!

この章では自分にあう銘柄の選び方を解説するよ◎

新NISA初心者が最初に迷うのが、商品選びです。

特に多いのが、

- S&P500

- オルカン

この2つ。

細かい比較は別記事で詳しく書きますが、この記事では最初の判断だけできればOKです。

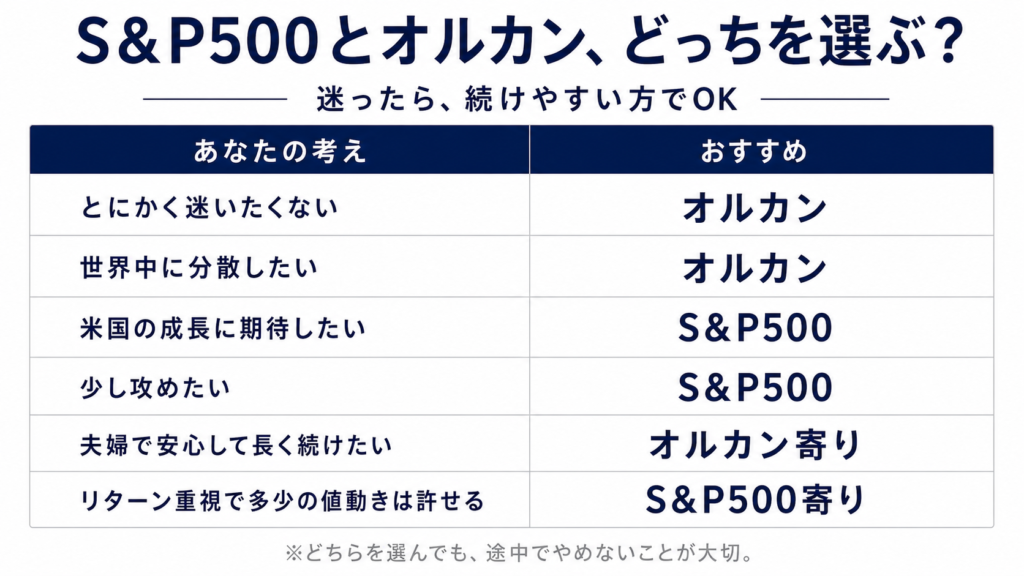

ざっくり診断

ざっくり言うと、

- オルカン = 世界まるごとに分散する選び方

- S&P500 = 米国企業に集中する選び方

迷うなら、世界まるごとのオルカン。

米国集中でいいと夫婦で決めているなら、S&P500。

ただし、どちらを選んでも大事なのは、途中でやめないことです。

商品選びは、最初の一本を決める作業です。

私たちも最初は、リターンの高い方を探そうとしていました。

でも、夫婦で続けることを考えたら、見るべきポイントは少し違いました。

「どっちが一番増えるか」より、

「暴落したときに、夫婦で納得して持ち続けられるか」。

ここが大事です。

投資は、買った瞬間よりも、下がったときに本当の判断が出ます。

だから、商品選びは利回りだけで決めない方がいいです。

S&P500とオルカンでしっかり比較したい人はこちら。

STEP5:夫婦でどう管理するか決める

夫婦の場合って、1つのNISA口座を一緒に使うの?

NISAは1人1口座。

夫婦なら、それぞれが自分の口座を持とう◎

NISA口座は、1人につき1口座です。

日本国内に住む18歳以上の人が開設でき、口座は1人につき1口座のみと案内されています。

※出典: 金融庁「NISA特設ウェブサイト」確認日: 2026-05-17

https://www.fsa.go.jp/policy/nisa2/know/index.html

つまり、夫婦ならそれぞれがNISA口座を作れます。

夫婦2人なら、非課税枠も2人分。

| 項目 | 1人 | 夫婦2人 |

|---|---|---|

| 年間投資枠 | 最大360万円 | 最大720万円 |

| 生涯非課税保有限度額 | 1,800万円 | 3,600万円 |

もちろん、いきなり満額を使う必要はありません。

でも、夫婦それぞれが口座を持てることは知っておいた方がいいです。

夫婦で管理するときのコツ

私たちが大事だと思っているのは、片方だけに任せすぎないこと。

どちらか1人だけが詳しくなって、もう1人が何も知らない状態だと、暴落したときに不安が大きくなります。

夫婦で最低限話しておきたいのは、この3つ。

- 毎月いくら積み立てるか

- どの商品を買うか

- 下がったときに売らないルール

これだけでOK。

毎日株価を見る必要はありません。

月1回、家計と一緒に確認するくらいで十分です。

投資は、夫婦喧嘩の原因にするものではなく、将来の選択肢を増やすための仕組み。

だから「どっちが詳しいか」より「一緒に続けられるか」を大事にしています。

新NISAでやりがちな失敗3つ

始める前に、やっちゃダメなことも知っておきたい。

ここを避けるだけで、かなり失敗しにくくなるよ。

新NISAでよくある失敗は、この3つです。

失敗1:比較しすぎて、何も決まらない

SBIか楽天か。

S&P500かオルカンか。

月いくらにするか。

もちろん比較は大事です。

でも、比較が増えすぎると、逆に動けなくなります。

最初は「目的」「証券会社」「積立額」「最初の商品」「夫婦で見るルール」の5つだけ決めれば十分です。

失敗2:下がったときに慌てて売る

新NISAは、長期でコツコツ使う制度です。

でも、始めたあとに相場が下がることは普通にあります。

そのときに怖くなってすぐ売ってしまうと、回復する前にやめてしまうことになります。

だから最初から、下がっても売らずに済む金額で始めることが大事です。

夫婦で決めるなら、

- 家計に問題がなければ売らない

- 不安になったら、まず積立額を見直す

- 売る前に一度だけ夫婦で話す

このくらいのルールがあると安心です。

失敗3:設定したあと、一度も見返さない

新NISAはほったらかし投資と相性がいいです。

ただし、完全放置とは少し違います。

家計が変わったとき、収入が変わったとき、子どもや住宅などの予定が変わったときは、積立額を見直した方がいいです。

毎日チェックする必要はありません。

月1回だけ、家計と一緒に見れば十分です。

今日決めることは5つだけ

ここまで読んだけど、今日なにをすればいい?

この5つだけでOK。全部できなくても、1つ進めば十分。

- 何のために始めるかを一言で決める

- SBIか楽天、使いやすい方を選ぶ

- 月の積立額を仮で決める

- S&P500かオルカン、どちらかを仮で決める

- 月1回、夫婦で見返すタイミングを仮で決める

ポイントは「仮で決める」こと。

証券会社はあとから金融機関変更できます。

積立額もあとから変更できます。

商品も、今後の方針に合わせて追加や変更を考えられます。

最初から完璧じゃなくてOK。

まずは、始める前の迷いを減らしましょう。

ただ、ここで5つ全部を完璧に決めようとすると、また止まります。

だから、行動は最後に1つだけでOK。<!– ボックス(青) –>

まだ口座がない人は、まず口座開設だけ。

積立額も、商品も、あとで決められます。

先に口座を作っておくと、「調べて終わり」から「次に積立設定へ進める状態」に変わります。

夜ごはんのあと、スマホで10分だけ。

それで将来のお金の不安が1つ減るなら、かなり大きい一歩です。

SBI証券・楽天証券の口座開設ガイド

\ むぅ夫婦ブログ限定プレゼント /

よくある質問

- 新NISAは月いくらから始められますか?

-

証券会社や商品によりますが、SBI証券や楽天証券では投信積立を100円から始められます。

- SBI証券と楽天証券、どっちがいいですか?

-

楽天経済圏を使っているなら楽天証券。

三井住友カードや機能面を重視するならSBI証券。ただ、初心者ならどちらでも大丈夫です。

迷って止まるより、使いやすい方で始める方が大事です。

- S&P500とオルカンはどっちがいいですか?

-

迷うならオルカン。

米国の成長に期待して攻めたいならS&P500。ただし、どちらを選んでも途中でやめないことが大事です。

- 夫婦で同じ商品を買ってもいいですか?

-

はい。考え方が合っていれば、同じ商品でも問題ありません。

ただし、夫婦でリスク許容度が違う場合は、片方はオルカン、片方はS&P500など、少し分けてもOKです。

- 途中で積立額を変えられますか?

-

変えられます。

家計が苦しい月は減らして、余裕がある時期に増やす形でも大丈夫です。 - 暴落したらどうすればいいですか?

-

まず、生活防衛資金を残しているなら慌てて売らないこと。

長期投資は、上がる時も下がる時もあります。

だからこそ、最初から「下がっても続けられる金額」で始めるのが大切です。

まとめ:夫婦で続けられる形を作ろう

新NISAで大事なのは、最初から詳しくなることではありません。

自分たちの家計に合う金額で、長く続けられる形を作ることです。

私たちも、最初から完璧だったわけではありません。

家計を見直して、少額から始めて、少しずつ仕組みを整えてきました。

その積み重ねで、資産1,500万円まで来られました。

一番変わったのは、資産額だけではありません。

夫婦でお金の話をするときに、不安だけで決めなくなったこと。

「なんとなく怖い」ではなく、

「今月はこの金額なら続けられるね」

と話せるようになったこと。

新NISAを始める価値は、そこにもあります。

積立額や商品は、この記事を見返しながらあとで整えれば大丈夫です。

むぅ夫婦の定番フレーズで言うと、

「明日やろうは、バカ野郎」

でも、やることは大きな決断じゃなくてOKです。

今夜10分だけ使えるなら、証券会社を決めて口座開設まで進めましょう。

次に読むならここ。

SBI証券・楽天証券の口座開設ガイド

\ むぅ夫婦ブログ限定プレゼント /

参照元

- 金融庁 NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/know/index.html - SBI証券 クレカ積立FAQ

https://faq.sbisec.co.jp/answer/65fce159d14d3c49d60ba5e3/ - SBI証券 投信積立FAQ

https://faq.sbisec.co.jp/answer/5edf3d2b878c430011c17a81 - 楽天証券 クレカ積立(楽天カードクレジット決済)

https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard.html - 楽天証券 NISA商品ガイド

https://www.rakuten-sec.co.jp/web/nisa/lineup/ - 楽天証券 NISAライフプランページ

https://www.rakuten-sec.co.jp/web/lp/nisa-lifeplan/

コメント