新NISA、やった方がいいのは分かるけど…

投資ってなんか怖いし、難しそう。

最初はそう感じるよね。

でも、決める順番さえわかれば大丈夫だよ。

正直に言います。投資は、難しくありません。

新NISAを始めたい。

でも、いざ調べると、

- どの証券会社がいいの?

- 毎月いくら積み立てればいいの?

- オルカンとS&P500、どっちを買えばいいの?

- 口座開設で変な選択をしたらどうしよう

- 暴落したら損するんじゃないの?

と、迷うポイントが一気に出てきます。

私たちも、最初は知識ゼロのド素人でした。

しかもズボラなので、難しいチャート分析も、毎日の売買もできません。

それでも、家計を整えて、新NISAを使って、コツコツ積み立てたことで、今では資産1,600万円を超えるところまで来ました。

この記事では、当時の私たちが欲しかった「新NISAの始め方ロードマップ」を、初心者向けにまとめます。

難しい専門用語はできるだけ使いません。

この記事を上から順に読むだけで、「今日やるべきこと」がわかるように解説していきます。

最初から完璧に理解しなくて大丈夫です。

まずは、

- SBI証券か楽天証券で口座を作る

- 月5,000円〜1万円など無理のない金額を決める

- オルカンかS&P500などの投資信託を選ぶ

ここまでできれば、初心者の最初の一歩としては十分です。

もっと詳しいステップを確認したい人は、

こちらの記事も参考にしてください。

そもそも「新NISA」とは?

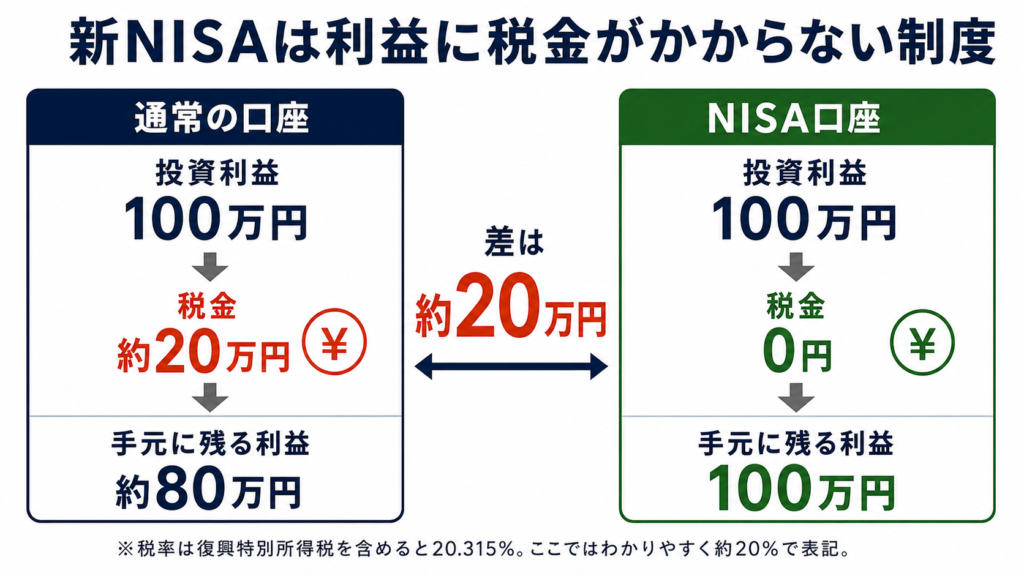

結論から言うと、新NISAは

「投資で増えた利益にかかる税金がゼロなる神制度」

です。

普通は、株式や投資信託で利益が出ると、約20%の税金がかかります。

たとえば、投資で100万円の利益が出た場合。

通常の口座なら、ざっくり約20万円が税金です。

でもNISA口座の中で運用していれば、その利益に税金がかかりません。

つまり、投資で増えた利益を税金で引かれにくくなる制度ってこと?

そう。だから長く資産形成するなら、かなり使いやすい制度だね。

ただし、新NISAを使えば必ず儲かるわけではありません。

投資なので、短期的には元本割れすることもあります。

だからこそ、生活費まで投資に回すのではなく、無理のない金額で長く続けることが大切です。

新NISAをやらないとヤバい理由 3選

新NISAは損するリスクがあるし…

怖いからやめておこうかな。

ちょっと待って!それ逆!

実は今の日本ではやらないことが最大のリスクだよ。

- 「インフレ」で現金の価値が目減りしてる

- 「時間」という武器を捨てている

- 金利が低く銀行預金ではほぼ増えない

1. 「インフレ」で現金の価値が減り続ける

最近の物価高のスピードは正直、異常です。

例えば、少し前までは10円で変えていたうまい棒も、今では15円出さないと買えませんし、

100円マックで買えていたハンバーガーも今や190円にまで値上がりしています。

もし銀行に100万円預けていたとしても、10年後には、100万円で買えるモノは減っていきます。

これは実質「お金の価値が下がっている」ことを意味しています。

つまり、

インフレ時代において「預金=安全」という常識は通用しません。

2. 「時間」という武器を捨てることになる

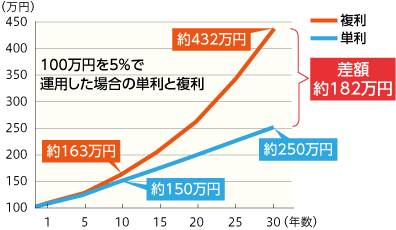

投資は「時間」が長ければ長いほど、雪だるま式に増える力(複利)が働きます。

もし100万円を年利5%で運用した場合、

30年後には単利と複利では、182万円の差がつきます!

この複利という力は長ければ長いほど、雪だるま式に資産が増えていきます。

今日始めるのと、1年後に始めるのでは、

将来数百万円の差になることも珍しくありません。

3. 金利が低く銀行預金ではほぼ増えない

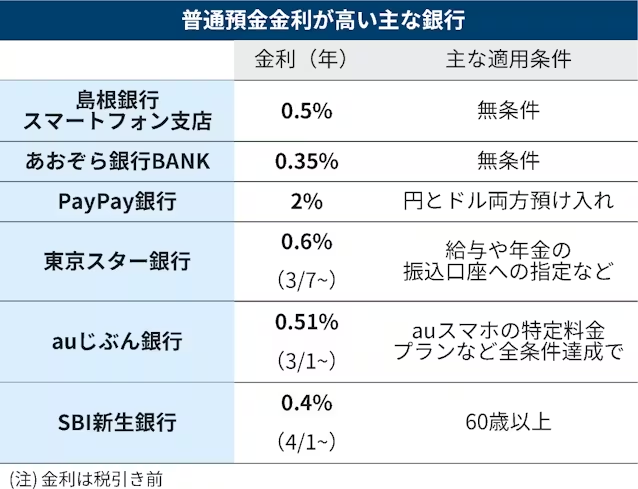

大手銀行の金利は0.2%程度。

100万円を1年預けても、たったの2000円です。

一方、世界株への投資は平均して年5〜7%のリターンが期待できます。

新NISAで失敗する人は知らない3つのルール

新NISAで失敗したくないひとは、この3つのルールを守ってください。

- 一括投資はしない → 毎月コツコツ積み立てる

- 短期売買はしない → 最低15年は売らない

- 放置こそ正義 → 1度設定したら寝るだけ。

私たちはプロのトレーダーではありません。

「毎月定額を、自動で積み立てて、あとは寝て待つ」

これが初心者にして最強の勝ち筋です。

ゼロから始める新NISA 完全攻略ロードマップ

ここからはスマホを用意して、実際に手を動かしていきましょう!

STEP1:証券口座を開設する

証券会社は山ほどありますが、

初心者はこの2つから選べば間違いないです。

① SBI証券(総合力No.1・迷ったらココ)

手数料、銘柄数、ポイント還元など、全てのバランスが最強です。

「どれがいいか選べない…」という人は、SBI証券にしておけばOKです。

▲ スマホで10分!画像通りに進めるだけで完了します

② 楽天証券(楽天ユーザーならココ)

普段から楽天カードや楽天市場を使っているなら、楽天証券一択です。

画面が見やすく、ポイントでお得に投資ができます。

実際、私たち夫婦は2人とも楽天証券ユーザーです。

【番外編】分析ツールだけ欲しい人

新NISAに関わる最新の投資情報が欲しい…という人は、

moomoo証券アプリを入れておくのがオススメです。

STEP2:NISA口座と「特定口座」をセットで申し込む

証券口座の申込をしてるけど…

知らない言葉が多くて。

この2つの設定をミスらなければ大丈夫だよ!

以下の2つの項目は、必ずこう選んでください。

① 納税方法の選択(口座の種類)

「特定口座(源泉徴収あり)」 を選ぶ

これを選んでおけば、将来もし課税口座(NISA以外)を使うことになっても、確定申告が不要になります。

「一番ラクで安心な設定」です。

「一般口座」や「源泉徴収なし」を選ぶと、自分で税金の計算をする必要があるので注意

② NISA講座の選択

「NISA口座を申し込む(開設する)」 を選ぶ

ここにチェックを入れ忘れると、NISAが使えないただの口座になってしまいます。

NISAしかやらないから、特定口座はいらないんじゃない?

すごくいい質問だね!

でも実は新NISAしかやらなくても、特定口座は必要なの。

「証券会社のメイン口座(特定口座)」の中に「NISAという特別な箱」を作るイメージになります。

なので、「特定口座(源泉徴収あり)」+「NISA申し込み」のセットで申請するのが鉄則です!

STEP3:積立設定をする

口座ができたら、「毎月いくら積み立てるか」を設定します。

支払い方法

「クレジットカード決済」を選びましょう。

投資するだけでポイントが貯まるので、現金払いより圧倒的にお得です◎

支払い金額

最初は「月5,000円」や「月1万円」でOK!無理して高額にする必要はありません。

慣れてきたら徐々に積立金額を増やしていきましょう。

STEP4:銘柄を選ぶ

新NISAってたくさん銘柄がありすぎて、

どれ選んだらいいかわからない…

気持ちはわかる!

そんな投資初心者のみんなにおすすめの銘柄を紹介します。

投資初心者におすすめの銘柄は、

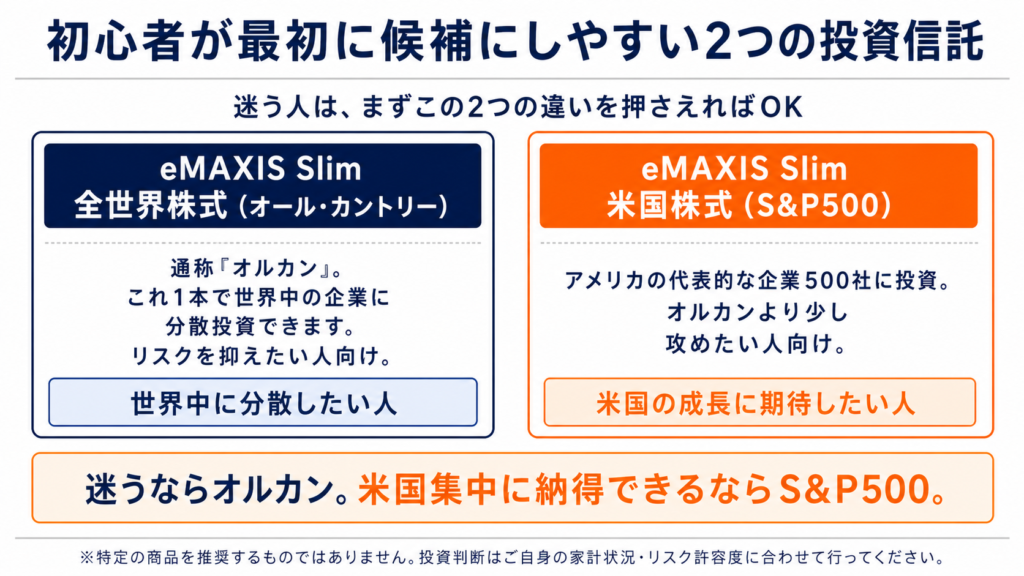

全世界やアメリカ全体に分散投資する「インデックスファンド(投資信託)」

シンプルにいうとこの2つのどちらかを選べば、世界の経済成長の波に乗って資産を増やせます。

- eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。これ1本で世界中の企業に分散投資できます。リスクを抑えたい人向け。 - eMAXIS Slim 米国株式(S&P500)

アメリカの最強企業500社に投資。オルカンより少し攻めたい人向け。

詳しい選び方や、他の銘柄も知りたい人はこちらの記事を参考にしてください。

STEP5:設定したら“何もしない”

設定お疲れ様でした! ここからあなたがやるべきことは、「何もしないこと」です。

株価が暴落してニュースになっても、ログインしてはいけません。

売らずに持ち続けることだけが、資産を最大化するコツです。

私たちのリアルな積立設定を公開

新NISAの仕組みとかは分かったけど…

結局、どうしたらいいの?

私たちのリアルな設定を公開します。

このままマネしてもOKです(笑)

- 証券会社: 夫婦ともに楽天証券

- 決済方法: 楽天カード/楽天ゴールドカードでクレカ積立

- 投資銘柄: eMAXIS Slim 全世界株式(オール・カントリー)

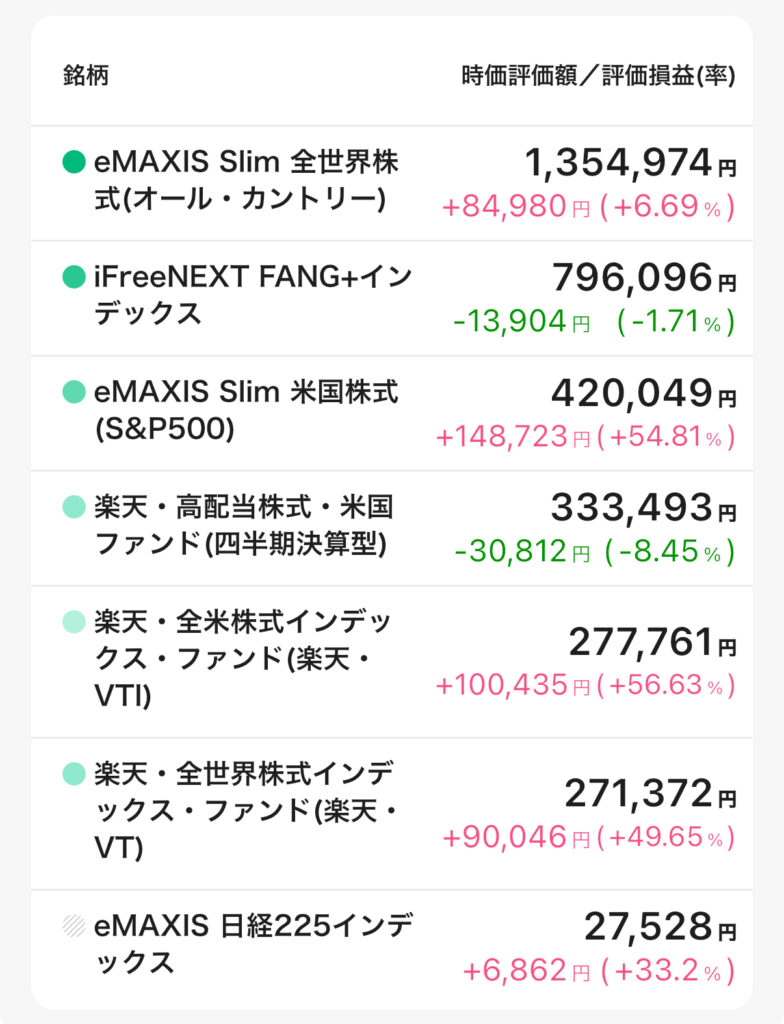

- 積立金額: 毎月夫婦で14万円積立中

私たちは「アメリカだけに賭ける」よりも「世界全体が成長することに賭ける」というスタンスなので、

今ではオルカン中心に投資をしています。

正直、悩む時間がもったいないので、この設定にしてあとは放置。

これだけで資産は増えています。

よくある質問(FAQ)

- 元本割れして損することはないの?

-

短期的(1〜3年)には減ることもあります。 しかし、過去のデータでは15年以上保有すれば、元本割れのリスクは限りなくゼロに近づくと言われています。だからこそ「長期・放置」が大事なんです。

- お金が必要になったらいつでも引き出せる?

-

はい、いつでも売却して現金化できます。 iDeCo(イデコ)とは違い、結婚資金や教育資金など、必要なタイミングで使えるのがNISAの良いところです。

- 確定申告は必要?

-

NISA口座であれば、確定申告は不要です。会社員の方も安心してください。

まとめ

新NISAの始め方を解説しました。

- SBI証券 か 楽天証券 で口座を作る

- クレジットカード積立 を設定する

- オルカン か S&P500 を選んで放置する

たったこれだけです。

一番もったいないのは、「分かった、今度やろう」といってページを閉じてしまうこと。

「今度」は永遠に来ません。その間にも、行動した人との資産格差は開いていきます。

口座開設の申し込みは、スマホでたった10分です。

お金の不安がない未来への第一歩を、今この瞬間に踏み出してください!

① SBI証券(総合力No.1・迷ったらココ)

② 楽天証券(楽天ユーザーならココ)

【番外編】分析ツールだけ欲しい人

コメント