新NISA、やった方がいいのは分かるけど…

投資ってなんか怖いし、難しそう。

その悩み、今日でサヨナラしましょう!

正直に言います。投資は、難しくありません。

私たち「むぅ夫婦」も、最初は知識ゼロのド素人でした。

でも、正しい手順で「ただマネをする」だけで、資産1,500万円以上を作ることができました。

この記事は、当時の私たちが喉から手が出るほど欲しかった「新NISAの攻略チャート(地図)」です。

- 新NISAの仕組みが5分で理解できる

- スマホ10分で口座開設が終わる

- 買うべき銘柄が迷わず選べる

- 一度設定したら「ほったらかし」でOKの状態になる

難しい専門用語は一切使いません。

この記事を上から順になぞるだけで、あなたも今日から「お金に働いてもらう生活」をスタートできます!

そもそも「新NISA」ってなんなの?

結論から言うと、新NISAとは

「投資で増えた利益にかかる税金を、全部ゼロにしてくれる神制度」

です。

通常、投資で儲かったお金には約20%の税金がかかります。

100万円儲かっても、20万円は税金で取られて、手元に残るのは80万円…。

これって結構痛いですよね。

でも、新NISAなら税金は0円。100万円まるまるあなたのものです。

「老後の資金は自分で作ってね。その代わり税金は取らないから!」

って国が用意してくれた、最強の制度です。

新NISAをやらないと損する3つの理由

「損したくないからやらない」という人がいますが、実は逆です。

今の日本で生きていくなら、「やらないこと」こそが最大のリスクになります。

- 「インフレ」で現金の価値が減り続ける

- 「時間」という最強の武器を捨てることになる

- 銀行預金ではお金は増えない

1. 「インフレ」で現金の価値が減り続ける

今、スーパーに行くと全ての物が値上がりしていますよね?

これは、「お金の価値が下がっている」のと同じこと。

銀行に100万円預けていても、10年後にはその100万円で買えるものが減ってしまいます。

「預金=安全」という時代は終わりました。

2. 「時間」という最強の武器を捨てることになる

投資は「時間」が長ければ長いほど、雪だるま式に増える力(複利)が働きます。

今日始めるのと、1年後に始めるのでは、将来数百万円の差になることも珍しくありません。

3. 銀行預金ではお金は増えない

大手銀行の金利は0.2%程度。

100万円を1年預けても、たったの2000円です。

一方、世界株への投資は平均して年5〜7%のリターンが期待できます。

NISAを始める前に知っておくべき「ズボラ投資」の極意

失敗しないために、これだけは約束してください。

- 一括投資はしない → 毎月コツコツ積み立てる

- 短期売買はしない → 15年売らない覚悟で

- 放置こそ正義 → 設定したらパスワードを忘れるくらいで丁度いい

私たちはプロのトレーダーではありません。

「毎月定額を、自動で積み立てて、あとは寝て待つ」

これが初心者にして最強の勝ち筋です。

【実践編】新NISAスタート完全ロードマップ

ここからはスマホを用意して、実際に手を動かしていきましょう!

STEP1:証券口座を開設する

証券会社は山ほどありますが、

初心者は以下の「2択」から選べば間違いありません。

他の会社を見る必要はありません。

① SBI証券(総合力No.1・迷ったらココ)

手数料、銘柄数、ポイント還元など、全てのバランスが最強です。

「どれがいいか選べない…」という人は、SBI証券にしておけば後悔することはありません。

▲ スマホで10分!画像通りに進めるだけで完了します

② 楽天証券(楽天ユーザーならココ)

普段から楽天カードや楽天市場を使っているなら、楽天証券一択です。

画面が見やすく、ポイントでお得に投資ができます。

【番外編】分析ツールだけ欲しい人

口座開設はハードルが高いけど、情報は欲しい…という人は、アプリだけ入れておくのもアリです。

STEP2:NISA口座と「特定口座」をセットで申し込む

申し込みを進めてるんだけど…

聞き慣れない言葉が出てきてちょっと不安。

大丈夫だよ!

選ぶべき「正解」をまとめたから安心して!

以下の2つの項目は、必ずこう選んでください。

① 納税方法の選択(口座の種類)

「特定口座(源泉徴収あり)」 を選ぶ

これを選んでおけば、将来もし課税口座(NISA以外)を使うことになっても、確定申告が不要になります。

「一番ラクで安心な設定」です。

「一般口座」や「源泉徴収なし」を選ぶと、自分で税金の計算をする必要が出てくるので選ばないでください!

② NISAの選択

「NISA口座を申し込む(開設する)」 を選ぶ

ここにチェックを入れ忘れると、NISAが使えないただの口座になってしまいます。

NISAしかやらないから、特定口座はいらないんじゃない?

すごくいい質問だね!

でも実は、新NISAの仕組みはそうではないの。

仕組み上、「証券会社のメイン口座(特定口座)」の中に「NISAという特別な箱」を作るイメージになります。

なので、「特定口座(源泉徴収あり)」+「NISA申し込み」のセットで申請するのが鉄則です!

STEP3:積立設定をする

口座ができたら、「毎月いくら積み立てるか」を設定します。

支払い方法

「クレジットカード決済」を選びましょう。

投資するだけでポイントが貯まるので、現金払いより圧倒的にお得です◎

支払い金額

最初は「月5,000円」や「月1万円」でOK!無理して高額にする必要はありません。

慣れてきたら徐々に積立金額を増やしていきましょう。

STEP4:銘柄を選ぶ

「何千個も銘柄があって分からない!」という方へ。

ズボラ投資の正解は、全世界やアメリカ全体に分散投資する「インデックスファンド(投資信託)」です。

以下の2つのどちらかを選べば、世界の経済成長の波に乗ることができます。

- eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。これ1本で世界中の企業に分散投資できます。リスクを抑えたい人向け。 - eMAXIS Slim 米国株式(S&P500)

アメリカの最強企業500社に投資。オルカンより少し攻めたい人向け。

詳しい選び方や、他の銘柄も知りたい人はこちらの記事を参考にしてください。

STEP5:設定したら“何もしない”

設定お疲れ様でした! ここからあなたがやるべきことは、「何もしないこと」です。

株価が暴落してニュースになっても、ログインしてはいけません。

売らずに持ち続けることだけが、資産を最大化するコツです。

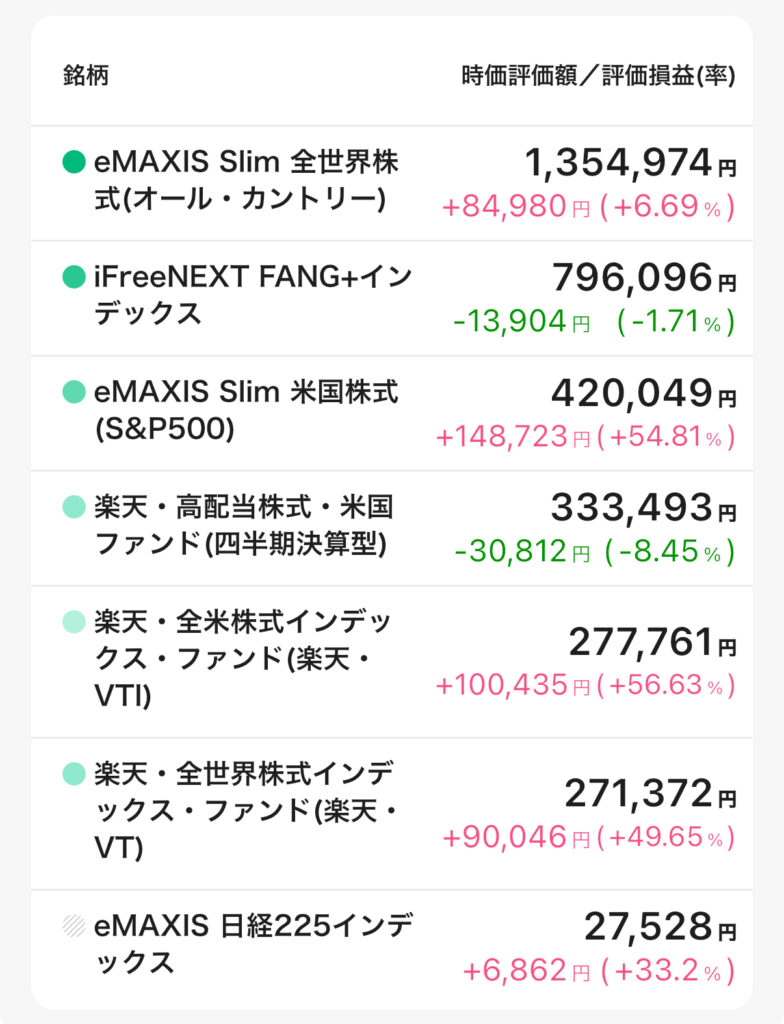

むぅ夫婦の「リアル積立設定」はコレ!

仕組みは分かったけど、

結局、むぅ夫婦はどうしてるの?

私たちのリアルな設定を公開します。

このままマネしてもOKです(笑)

- 証券会社: 夫婦ともに楽天証券

- 決済方法: 楽天カードでクレカ積立

- 投資銘柄: eMAXIS Slim 全世界株式(オール・カントリー)

- 積立金額: 毎月夫婦で14万円積立中

私たちは「アメリカだけに賭ける」よりも「世界全体が成長することに賭ける」というスタンスなので、今ではオルカン中心に投資をしています。

悩む時間がもったいないので、この設定にしてあとは放置。

これだけで資産は増えています。

よくある質問(FAQ)

- 元本割れして損することはないの?

-

短期的(1〜3年)には減ることもあります。 しかし、過去のデータでは15年以上保有すれば、元本割れのリスクは限りなくゼロに近づくと言われています。だからこそ「長期・放置」が大事なんです。

- お金が必要になったらいつでも引き出せる?

-

はい、いつでも売却して現金化できます。 iDeCo(イデコ)とは違い、結婚資金や教育資金など、必要なタイミングで使えるのがNISAの良いところです。

- 確定申告は必要?

-

NISA口座であれば、確定申告は不要です。会社員の方も安心してください。

まとめ

新NISAの始め方を解説しました。

- SBI証券 か 楽天証券 で口座を作る

- クレジットカード積立 を設定する

- オルカン か S&P500 を選んで放置する

たったこれだけです。

一番もったいないのは、「分かった、今度やろう」といってページを閉じてしまうこと。

「今度」は永遠に来ません。その間にも、行動した人との資産格差は開いていきます。

口座開設の申し込みは、スマホでたった10分です。

お金の不安がない未来への第一歩を、今この瞬間に踏み出してください!

① SBI証券(総合力No.1・迷ったらココ)

② 楽天証券(楽天ユーザーならココ)

【番外編】分析ツールだけ欲しい人

コメント